En la búsqueda de energía sostenible, la cuestión del costo es primordial. Como regla general, la mayoría de los biocombustibles son actualmente más caros de producir que sus contrapartes de combustibles fósiles como la gasolina y el diésel. Esta disparidad de costos surge de varios factores clave, incluido el alto precio de las materias primas (materia prima), los procesos de conversión intensivos en energía y la falta de la infraestructura masiva y centenaria que respalda la industria de los combustibles fósiles.

La viabilidad económica de los biocombustibles es una cuestión compleja. Si bien su costo de producción bruto es típicamente más alto que el de los combustibles fósiles, su competitividad en el mercado a menudo depende de subsidios gubernamentales, incentivos fiscales y mandatos de mezcla de combustibles, en lugar de los costos de producción en sí.

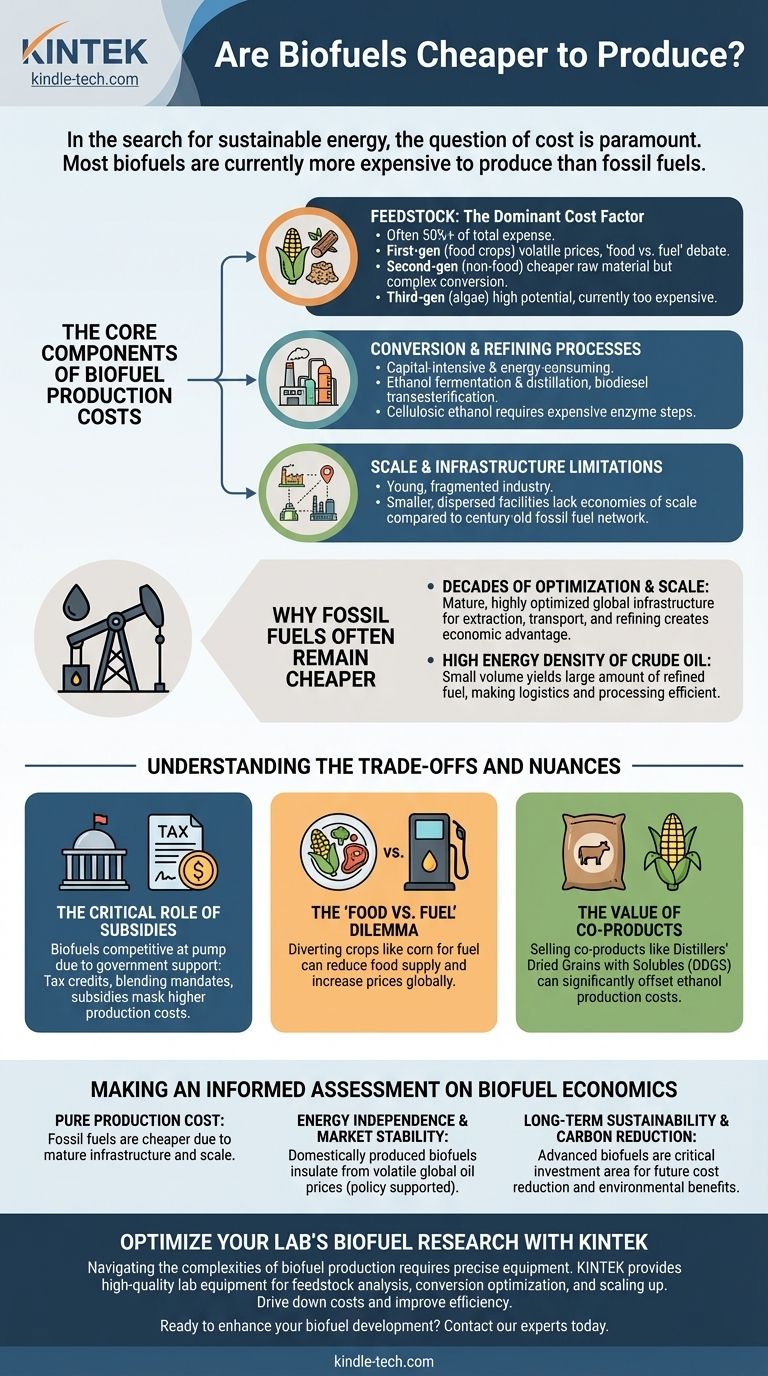

Los componentes principales de los costos de producción de biocombustibles

Para entender por qué los biocombustibles son a menudo más caros, debemos desglosar su cadena de producción. El costo final no es un número único, sino una acumulación de gastos en cada etapa.

Materia prima: El factor de costo dominante

La materia prima, o materia prima, es el mayor contribuyente individual al costo del biocombustible, a menudo representando más del 50% del gasto total.

- Los biocombustibles de primera generación utilizan cultivos alimentarios como maíz, caña de azúcar y soja. Sus precios son volátiles y están directamente vinculados a los mercados agrícolas y alimentarios mundiales, creando el debate "alimentos vs. combustible".

- Los biocombustibles de segunda generación utilizan fuentes no alimentarias como pasto varilla, astillas de madera y residuos agrícolas. Si bien la materia prima en sí puede ser más barata, convertirla en combustible es tecnológicamente complejo y costoso.

- Los biocombustibles de tercera generación, principalmente de algas, son muy prometedores debido a sus altos rendimientos y la ausencia de competencia con la agricultura. Sin embargo, la tecnología aún está en sus primeras etapas y actualmente es demasiado cara para la producción a escala comercial.

Procesos de conversión y refinación

Convertir biomasa en un combustible líquido utilizable es un proceso que requiere mucha capital y energía.

La producción de etanol requiere la fermentación de azúcares y luego la destilación del resultado para separar el alcohol, un proceso que consume una cantidad significativa de energía. La producción de biodiésel implica una reacción química llamada transesterificación. El etanol celulósico de materias primas de segunda generación requiere un paso adicional costoso de usar enzimas para descomponer las fibras vegetales duras.

Limitaciones de escala e infraestructura

La industria de los combustibles fósiles se ha beneficiado de más de un siglo de inversión, lo que ha resultado en una red global altamente optimizada para la extracción, el transporte, la refinación y la distribución.

La industria de los biocombustibles, por el contrario, es mucho más joven y está más fragmentada. Las instalaciones de producción son más pequeñas y están más dispersas geográficamente, lo que les impide lograr las mismas economías de escala.

Por qué los combustibles fósiles a menudo siguen siendo más baratos

La ventaja de costo de los combustibles fósiles no es inherente al combustible en sí, sino al sistema construido a su alrededor.

Décadas de optimización y escala

Cada paso de la cadena de suministro de combustibles fósiles, desde la exploración sísmica hasta el surtidor de gasolina, se ha optimizado implacablemente para la eficiencia durante muchas décadas. Esta infraestructura madura y global crea una poderosa ventaja económica.

Alta densidad energética del petróleo crudo

El petróleo crudo es una fuente de energía increíblemente densa. Esto significa que un volumen relativamente pequeño de materia prima produce una gran cantidad de combustible refinado, lo que hace que la logística y el procesamiento sean altamente eficientes en comparación con la biomasa voluminosa.

Comprendiendo las compensaciones y los matices

Una comparación directa de los costos de producción solo cuenta una parte de la historia. El verdadero panorama económico está influenciado por la política gubernamental y los factores externos.

El papel crítico de los subsidios

En muchos países, los biocombustibles solo son competitivos en el surtidor debido a la intervención gubernamental. Los créditos fiscales, los mandatos de mezcla (que exigen que un cierto porcentaje de biocombustible se mezcle con combustibles fósiles) y otros subsidios reducen artificialmente el precio para los consumidores. Este apoyo es una elección política para fomentar la independencia energética y reducir las emisiones, pero enmascara el mayor costo de producción subyacente.

El dilema "alimentos vs. combustible"

Para los biocombustibles de primera generación, la compensación económica y ética es significativa. Desviar cultivos como el maíz a la producción de combustible puede reducir el suministro de alimentos y aumentar los precios para los consumidores y los productores de ganado en todo el mundo.

El valor de los coproductos

La economía de la producción de biocombustibles a menudo mejora con la venta de coproductos. Por ejemplo, el proceso de etanol de maíz crea Granos Secos de Destilería con Solubles (DDGS), un alimento para animales rico en proteínas. Los ingresos por la venta de DDGS pueden compensar significativamente el costo de producción de etanol.

Realizando una evaluación informada sobre la economía de los biocombustibles

Su perspectiva sobre la rentabilidad de los biocombustibles depende enteramente de su objetivo principal.

- Si su enfoque principal es el costo puro de producción: Los combustibles fósiles son actualmente la opción más barata debido a la infraestructura madura y las enormes economías de escala.

- Si su enfoque principal es la independencia energética y la estabilidad del mercado: Los biocombustibles producidos a nivel nacional pueden aislar una economía de los volátiles precios mundiales del petróleo, aunque esta estabilidad a menudo está respaldada por políticas gubernamentales.

- Si su enfoque principal es la sostenibilidad a largo plazo y la reducción de carbono: Los biocombustibles avanzados de segunda y tercera generación son un área crítica de inversión, donde se espera que los futuros avances tecnológicos reduzcan los costos y mejoren su huella ambiental.

En última instancia, evaluar los costos del combustible requiere mirar más allá del precio en el surtidor para comprender la compleja red de la economía de producción, la política gubernamental y los objetivos estratégicos a largo plazo.

Tabla resumen:

| Factor de costo | Biocombustibles | Combustibles fósiles |

|---|---|---|

| Costo de la materia prima | Alto (más del 50% del total) | Bajo (extracción bien establecida) |

| Complejidad del procesamiento | Intensivo en energía (ej., fermentación, transesterificación) | Altamente optimizado y eficiente |

| Infraestructura y escala | Limitada, fragmentada | Red global, centenaria |

| Apoyo gubernamental | A menudo depende de subsidios y mandatos | Menos dependiente de subsidios |

| Ingresos por coproductos | Puede compensar costos (ej., alimento para animales de DDGS) | Impacto mínimo de coproductos |

Optimice la investigación de biocombustibles de su laboratorio con KINTEK

Navegar por las complejidades de la producción de biocombustibles requiere equipos precisos y confiables. Ya sea que esté analizando materias primas, optimizando procesos de conversión o ampliando soluciones de combustible sostenibles, KINTEK proporciona el equipo de laboratorio y los consumibles de alta calidad que necesita. Desde reactores y analizadores hasta consumibles para pruebas precisas, nuestros productos ayudan a investigadores y profesionales de la industria a reducir costos y mejorar la eficiencia.

¿Listo para mejorar su desarrollo de biocombustibles? Contacte a nuestros expertos hoy para encontrar las herramientas adecuadas para los desafíos únicos de su laboratorio.

Guía Visual