En esencia, la diferencia es simple. El Valor en Riesgo (VaR) le indica la cantidad máxima de dinero que puede esperar perder a un nivel de confianza determinado, pero no le dice nada sobre lo que sucede si cruza esa línea. El Déficit Esperado (ESR), por otro lado, responde a la pregunta crítica de seguimiento: cuando tiene una pérdida que excede su umbral de VaR, el ESR le indica el tamaño promedio de esa pérdida.

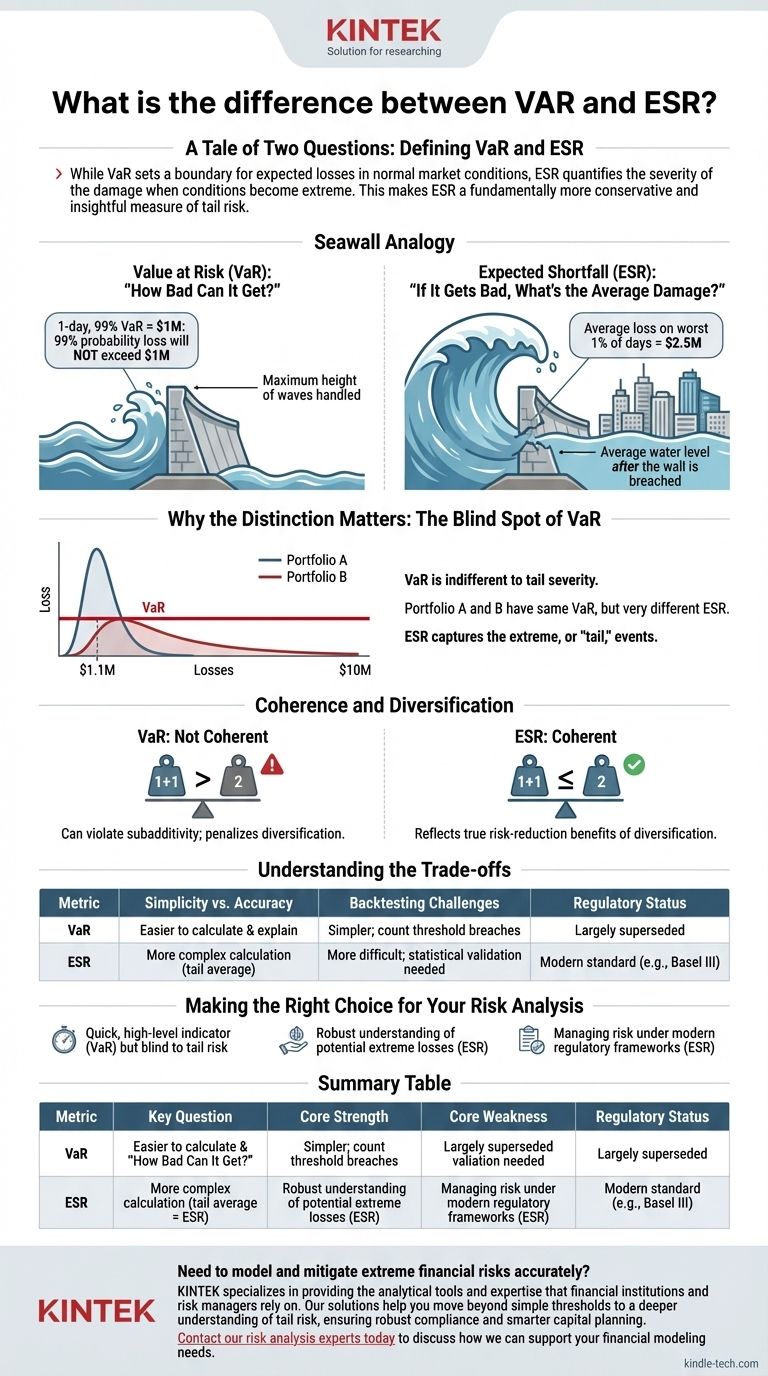

Mientras que el VaR establece un límite para las pérdidas esperadas en condiciones normales de mercado, el ESR cuantifica la gravedad del daño cuando las condiciones se vuelven extremas. Esto convierte al ESR en una medida fundamentalmente más conservadora y perspicaz del riesgo de cola.

Una historia de dos preguntas: Definiendo VaR y ESR

Para gestionar el riesgo, necesitamos métricas que respondan a preguntas específicas. VaR y ESR son dos de las más comunes, pero abordan aspectos muy diferentes de la pérdida potencial.

Valor en Riesgo (VaR): "¿Qué tan mal puede ponerse?"

El VaR es una medida estadística que establece una pérdida potencial, un marco de tiempo y un nivel de confianza.

Un VaR a 1 día y 99% de $1 millón significa que hay una probabilidad del 99% de que no pierda más de $1 millón en el próximo día.

Piense en el VaR como un dique. Está construido para resistir el 99% de todas las olas esperadas. Le dice la altura máxima de las olas que puede soportar, pero no proporciona información sobre el tsunami que algún día podría superar su límite.

Déficit Esperado (ESR): "Si se pone mal, ¿cuál es el daño promedio?"

El Déficit Esperado, también conocido como VaR Condicional (CVaR), retoma exactamente donde el VaR lo deja. Calcula el promedio de todas las pérdidas que caen dentro de la "cola" de la distribución, el área más allá del umbral del VaR.

Si su VaR a 1 día y 99% es de $1 millón, el ESR le diría la pérdida promedio que debería esperar en ese 1% de días peores. Ese promedio podría ser de $2.5 millones, un número mucho más útil para planificar las reservas de capital.

Usando nuestra analogía del dique, el ESR le dice el nivel promedio del agua en la ciudad después de que el muro ha sido violado.

Por qué la distinción importa: El punto ciego del VaR

La diferencia teórica entre estas métricas tiene profundas consecuencias prácticas, particularmente en cómo contabilizan los eventos extremos, o de "cola".

El problema de la cola

La mayor debilidad del VaR es su indiferencia a la gravedad de las pérdidas más allá de su umbral. Dos carteras de inversión diferentes podrían tener exactamente el mismo VaR de $1 millón.

Sin embargo, las pérdidas en el peor de los casos de una cartera podrían agruparse alrededor de $1.1 millones, mientras que las de la otra podrían extenderse a $10 millones o más. El VaR es ciego a esta diferencia crucial; el ESR no lo es.

Coherencia y diversificación

En la gestión de riesgos, una medida de riesgo "coherente" es aquella que se comporta lógicamente. Una de las propiedades más importantes es la subaditividad, lo que significa que el riesgo de una cartera combinada nunca debe ser mayor que la suma de los riesgos de sus partes individuales.

El VaR no es una medida de riesgo coherente porque puede violar este principio. En algunos casos, puede penalizar la diversificación al sugerir que una cartera combinada es más riesgosa que sus componentes, lo cual es contraintuitivo.

El ESR, por el contrario, es una medida de riesgo coherente. Siempre refleja los verdaderos beneficios de reducción de riesgo de la diversificación, lo que lo convierte en una herramienta más confiable para la construcción de carteras.

Comprendiendo las compensaciones

Aunque el ESR se considera ampliamente superior, es importante entender por qué el VaR se usó durante tanto tiempo y las consideraciones prácticas de cada uno.

Simplicidad vs. Precisión

El VaR es más fácil de calcular y, para muchos, más intuitivo de explicar a un alto nivel. Proporciona un número único que es fácil de informar. El cálculo del ESR es más complejo ya que implica promediar toda la cola de la distribución de pérdidas.

Desafíos de la retroalimentación (Backtesting)

Es mucho más sencillo realizar una retroalimentación (backtesting) del VaR. Puede observar datos históricos y contar cuántas veces la pérdida real superó la predicción del VaR. Si su VaR del 99% se superó más del 1% de las veces, el modelo es defectuoso.

La retroalimentación del ESR es más difícil porque se compara un promedio predicho (ESR) con una serie de pérdidas extremas individuales y únicas, lo que requiere una validación estadística más sofisticada.

El cambio regulatorio

La crisis financiera de 2008 reveló claramente las deficiencias del VaR. Muchas instituciones descubrieron que sus pérdidas en la cola excedían con creces lo que el VaR habría sugerido.

En respuesta, organismos reguladores globales como el Comité de Supervisión Bancaria de Basilea han reemplazado en gran medida el VaR por el ESR como estándar para medir el riesgo de mercado en las carteras de negociación de los bancos. Este es un fuerte respaldo a la capacidad del ESR para capturar el riesgo de manera más efectiva.

Tomando la decisión correcta para su análisis de riesgos

Su elección de métrica depende de la profundidad de la información sobre el riesgo que necesite.

- Si su enfoque principal es un indicador de riesgo rápido y de alto nivel: el VaR puede proporcionar un umbral simple, pero debe ser muy consciente de sus limitaciones significativas y su ceguera ante el riesgo de cola.

- Si su enfoque principal es una comprensión sólida de las posibles pérdidas extremas: el ESR es la métrica superior, ya que cuantifica la gravedad de los eventos de cola y recompensa adecuadamente la diversificación.

- Si está gestionando el riesgo bajo marcos regulatorios modernos: debe priorizar el ESR, ya que se ha convertido en el estándar de oro para capturar y capitalizar con precisión el riesgo de mercado.

En última instancia, confiar en el ESR le permite pasar de simplemente saber que una pérdida catastrófica es posible a comprender verdaderamente su magnitud potencial.

Tabla resumen:

| Métrica | Pregunta clave respondida | Fortaleza principal | Debilidad principal | Estado regulatorio |

|---|---|---|---|---|

| Valor en Riesgo (VaR) | "¿Qué tan mal puede ponerse en condiciones normales?" | Fácil de calcular y comunicar. | Ciego a la gravedad de las pérdidas más allá de su umbral; no es una medida coherente. | En gran parte superado. |

| Déficit Esperado (ESR) | "Si se pone mal, ¿cuál es el daño promedio?" | Mide la pérdida promedio en la cola; una medida de riesgo coherente. | Más complejo de calcular y de realizar retroalimentación (backtest). | Estándar moderno (ej., Basilea III). |

¿Necesita modelar y mitigar con precisión los riesgos financieros extremos? KINTEK se especializa en proporcionar las herramientas analíticas y la experiencia en las que confían las instituciones financieras y los gestores de riesgos. Nuestras soluciones le ayudan a ir más allá de los umbrales simples para una comprensión más profunda del riesgo de cola, garantizando un cumplimiento robusto y una planificación de capital más inteligente. Contacte hoy mismo a nuestros expertos en análisis de riesgos para discutir cómo podemos apoyar sus necesidades de modelado financiero.

Guía Visual